Mediante la Circular Externa No. 100-000003 expedida por la Superintendencia de

Sociedades el 26 de marzo de 2021, se creó el Plan de Normalización del Registro de

Situaciones de Control y Grupos Empresariales de la Superintendencia de Sociedades.

Este plan estará vigente hasta el 31 de diciembre del 2021 e involucrará un régimen de

sanciones y posibles rebajas, que afectarán a todas las sociedades controladas y

controlantes en Colombia.

Cabe destacar que, según el artículo 30 de la Ley 222 de 1995, es una obligación legal de

la sociedad controlante inscribir la situación de control o de grupo empresarial en el registro

mercantil que llevan las Cámaras de Comercio, dentro de los 30 días hábiles siguientes a

su configuración o modificación.

A continuación, presentamos un resumen de los aspectos principales del plan, que fueron

señalados en la Circular.

1. INSCRIPCIÓN EN EL REGISTRO MERCANTIL DE LA SITUACIÓN DE CONTROL O GRUPO EMPRESARIAL

La Superintendencia de Sociedades instó a las matrices o controlantes, representantes

legales, miembros de junta directiva y revisores fiscales de sociedades, sucursales de

sociedades extranjeras y empresas unipersonales inspeccionadas, vigiladas o controladas

por la Superintendencia de Sociedades, o vigiladas por otras superintendencias distintas a

la Superintendencia Financiera, para que cumplan o verifiquen el cumplimiento del artículo

30 de la Ley 222 de 1995.

Para poder dar cumplimiento a lo establecido en el artículo 30 de la Ley 222 de 1995, las

sociedades deberán cumplir con los siguientes criterios:

• Revelar el control por parte de otra sociedad, que podrá ser individual, conjunto o

indirecto, en los términos de los artículos 260 y 261 del Código de Comercio.

• Indicar la fecha de configuración del control, la cual será fundamental para

determinar la oportunidad en el cumplimiento de la obligación de revelación y, en

caso de llegar a ser extemporánea, generará intereses moratorios al momento del

registro

• Relacionar todas las sociedades vinculadas al grupo empresarial o situación de

control, incluyendo a las sociedades en liquidación.

Por último, la Superintendencia afirmó que los siguientes argumentos, no constituirán

excepción alguna del control ejercido:

• TEMPORALIDAD: la venta o la intención de vender acciones en un tiempo determinado

no exonera al controlante o matriz del deber de revelar en el registro mercantil la

situación de control o de grupo empresarial durante el periodo en que se configuró

o mientras se encuentra incurso en tal situación;

• EL TAMAÑO DE LAS SOCIEDADES VINCULADAS: el cumplimiento del artículo 30 de la Ley

222 de 1995 no está condicionado al volumen de activos, patrimonio o ingresos de

las sociedades o sujetos vinculados. Por lo tanto, el hecho de tratarse de pequeñas

o microempresas tampoco está contemplado en la ley como un factor que exonere

al controlante de su obligación de inscribir el acto respectivo.

2. REVELACIÓN DE SITUACIONES DE CONTROL Y DE GRUPO EMPRESARIAL Y SANCIONES ESPECIALES

POR ALLANAMIENTOS

La Superintendencia de Sociedades tiene la facultad de imponer sanciones o multas a

quienes incumplan sus órdenes, la ley o los estatutos, sanciones que, a la luz del numeral

23 del artículo 7 del Decreto 1736 de 2020, pueden ser conmutadas por sanciones

alternativas, consistentes en el cumplimiento de una obligación de hacer.

Por lo tanto, las sociedades que a la fecha no han cumplido con la obligación de inscripción

de la situación de control y aquellas que actualmente se encuentran siendo investigadas,

por la Superintendencia, podrán recibir rebajas en las multas señaladas, por el

incumplimiento de estas medidas, si llegarán a allanarse a los cargos.

El plan establece que, por una sola vez, las sanciones pecuniarias que impondrá la

Superintendencia no excederán los topes señalados en la circular, por cada entidad

vinculada. Una vez aceptado el allanamiento por la Superintendencia de Sociedades, ésta

emitirá la respectiva resolución que dé por culminada la investigación administrativa y fije

la multa.

3. TASACIÓN DE LA MULTA Y SANCIONES ALTERNATIVAS

La multa se calculará por cada registro dejado de efectuar por la matriz o controlante, lo

cual incluirá cada una de las entidades controladas o vinculadas al grupo empresarial.

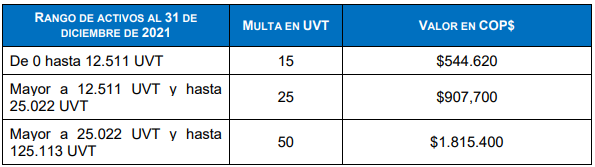

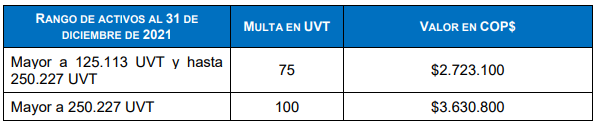

Este cálculo empezará desde una multa base, que se determinará con base en los activos

al 31 de diciembre de 2020, por cada una de las controladas o vinculadas al grupo

empresarial:

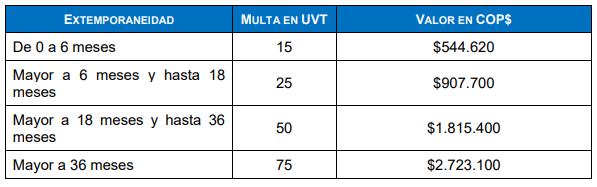

El incremento por extemporaneidad se calculará por cada entidad inmersa en situación de

control o vinculada al grupo empresarial, el valor de la multa base será adicionado con el

valor que corresponda en la siguiente tabla:

Finalmente, la sanción establecida no podrá exceder las 750 Unidades de Valor Tributario

(UVT), que para 2021 equivalen a COP$27.231.000. Adicionalmente, la Circular establece

como sanción alternativa el asistir a un curso dictado por la Superintendencia en materia

societaria, y de esta manera poder acceder a una reducción del 50% de la sanción.

Esperamos que los anteriores planteamientos sean de utilidad para desarrollar las

obligaciones a su cargo. Por favor, no duden en comunicarse con nosotros si se presenta

alguna inquietud o comentario.

Sin otro particular, nos es grato suscribirnos.

Muñoz Tamayo & Asociados.